Пошук

Меню

Головна

Краматорськ

Новини Краматорська

Новини регіону

Ексклюзив ВП

Нове життя в статусі біженця або переселенця

Партнерські матеріали

Голос народу

Додати новину

Україна

Свiт

Клуб

Жіночій клуб

Мода та краса

Фітнес і дієти

Кулінарія

ЛайфХак

Я та моє дитя

Психологія відносин

Чоловiчий клуб

Авто

Наука

Спорт

ЛайфХак

Проекти

Про100 кава

Життя в статусі біженця або переселенця

Конкурси

Контакти

Рекламодавцям

Зв’язок із редакцією

Нітрати у ранніх овочах: як їх позбутися

Учні Мистецької школи №3 Краматорська радують новими творчими досягненнями та перемогами!

Чому деякі освітні документи не відображаються в Дії

Лікар-педіатр Каріна Лободова проведе гарячу лінію з питань щеплення дітей

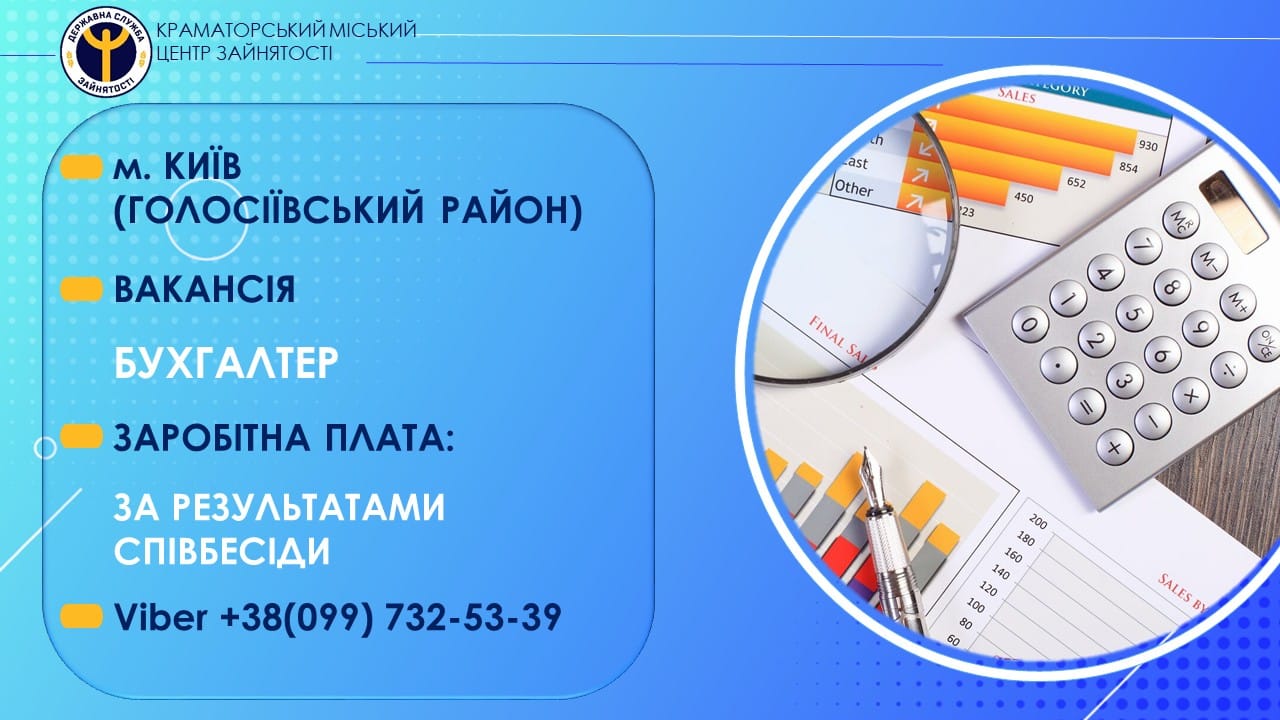

На підприємство потрібен бухгалтер: працювати у місті Київ

Погода в Краматорську

Ексклюзив

Пам'ятка для вагітних краматорок: де і як отримати медичну допомогу під час війни

Куди звернутися маломобільним людям для евакуації: перелік організацій та контактів

Донеччани відвідали панахиду за загиблими мешканцями багатоповерхового будинку в Дніпрі

ОТМО Краматорська, у співпраці з фахівцями Західної України, буде покращувати надання лабораторних послуг

Партнерські матеріали

Реальна історія: як почати життя, якщо все втрачено

Усі види допомоги постраждалим краматорчанам та їх рідним

Чому до аптеки більшість пацієнтів доходить, а до психолога – ні? Психологічне консультування у Краматорську

Чоловічий клуб

Как выбрать запчасти для апгрейда горного велосипеда: руководство для начинающих

Выбор мужских спортивных кроссовок для разных видов тренировок

В чем преимущества ставок на теннис и как их правильно делать?

Як швидко полагодити замок на блискавці: хитрий трюк із зубочисткою

Голос народу

Крик душі. Стоп «оптимізація» 9 школи

УВАГА! Комфортна евакуація для кожного! Новини від "Все буде добре"

На війні загинув батько двох маленьких дітей

Скажите, как дети с инвалидностью могут попасть на утренник в ДКиТ НКМЗ

Жіночий клуб

Проблема и Решение: Как выбрать лечебную косметику для проблемной кожи

4 модні ідеї: як носити білі джинси з черевиками взимку

Ідея для обіду: апетитний суп з червоної сочевиці та грибів

Как сшить подушку для шеи своими руками

Головна

Краматорськ

Новини Краматорська

Новини регіону

Ексклюзив ВП

Нове життя в статусі біженця або переселенця

Партнерські матеріали

Голос народу

Додати новину

Україна

Свiт

Клуб

Жіночій клуб

Мода та краса

Фітнес і дієти

Кулінарія

ЛайфХак

Я та моє дитя

Психологія відносин

Чоловiчий клуб

Авто

Наука

Спорт

ЛайфХак

Проекти

Про100 кава

Життя в статусі біженця або переселенця

Конкурси

Контакти

Рекламодавцям

Зв’язок із редакцією